Der Beginn des neuen Jahres 2026 ist eine gute Gelegenheit für eine rückblickende technische Analyse des vergangenen Jahres und eine Positionsbestimmung für den Moment.

Der DAX befindet sich seit Monaten in einer Seitwärtsphase, eingesperrt zwischen ca. 24800 nach oben und 23000 nach unten. Im Moment sind wir im oberen Bereich dieses Bandes – eher eine Gelegenheit für eine kurzfristige Short-Position als ein geeigneter Punkt für einen Long-Trade.

Der Dow Jones ist noch immer bzw. wieder in seinem Aufwärtsband unterwegs (siehe grüne und rote Begrenzungsgeraden). Allerdings scheint die Marke von 49000 ein hartes Hindernis zu sein. Zumindest hat der Trend in den letzten Wochen deutlich an Dynamik verloren und ein nahendes Ende des Aufwärtstrends scheint möglich.

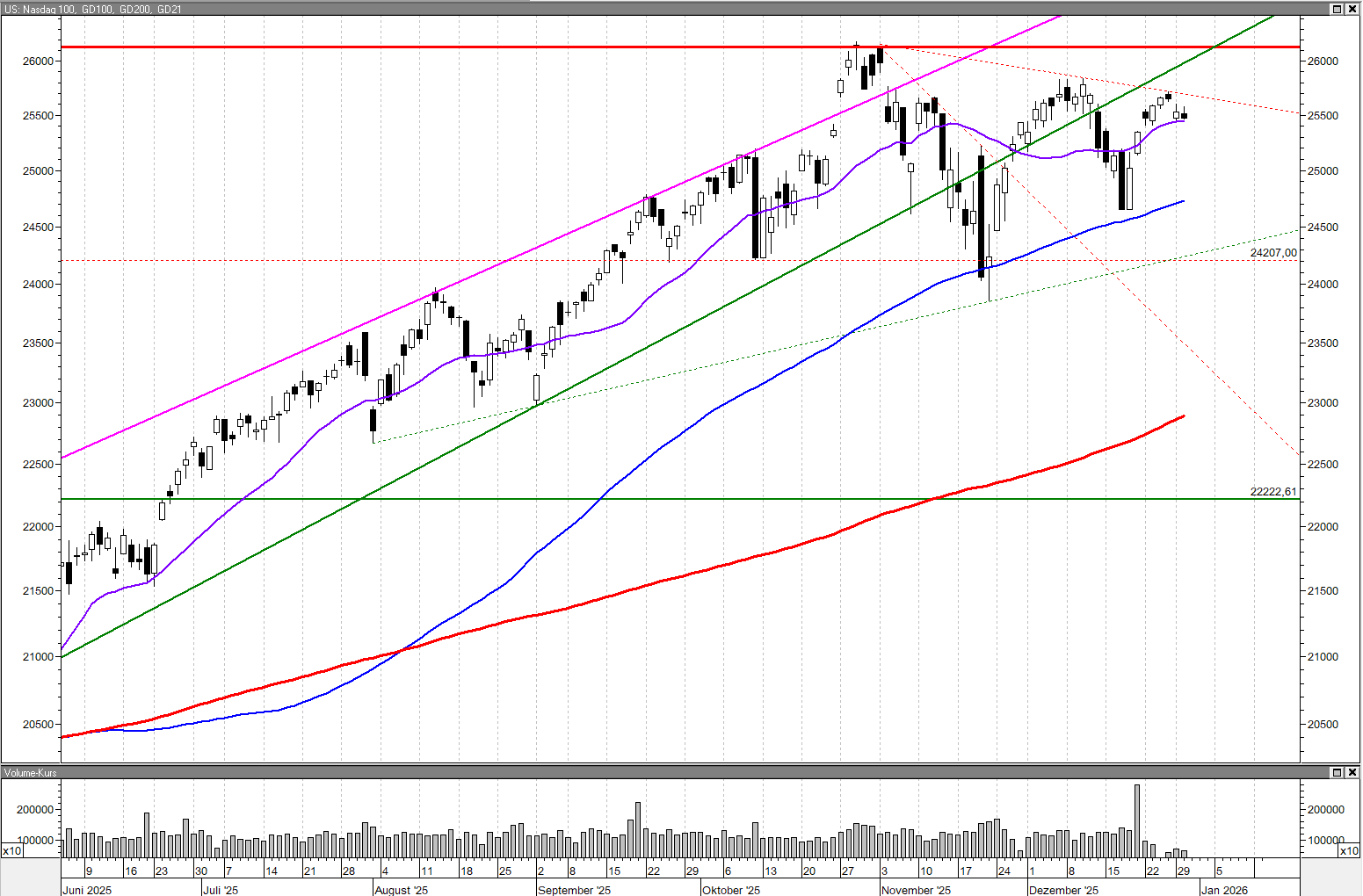

Wirklich schwierig zu beurteilen ist die Situation beim Nasdaq100. So viel steht fest: ein Aufwärtstrend ist nicht mehr zu erkennen. Rückblickend befinden wir uns hier seit ca. Mitte September in einer Seitwärtsphase. Allerdings ist diese Phase nicht scharf nach oben begrenzt. Die untere Begrenzung scheint im Moment bei ca. 24000 … 24200 zu liegen. Nach oben gab es einen Versuch hinauf zur 26000, aber mittlerweile ist der Nasdaq100 schon zweimal in Höhe der 25500 nach unten abgeprallt. Es deutet sich eine fallende obere Trendbegrenzung eines mittelfristigen Seit-Abwärtstrends an (oberste gestrichelte rote Linie).

Die Zins-Situation und die Erwartungen an deren künftige Entwicklung sind von entscheidender Bedeutung für das mittelfristige Verhalten des Aktienmarktes. Hier zeigt sich ein durchaus unterschiedliches Bild in der Euro-Zone und in den USA.

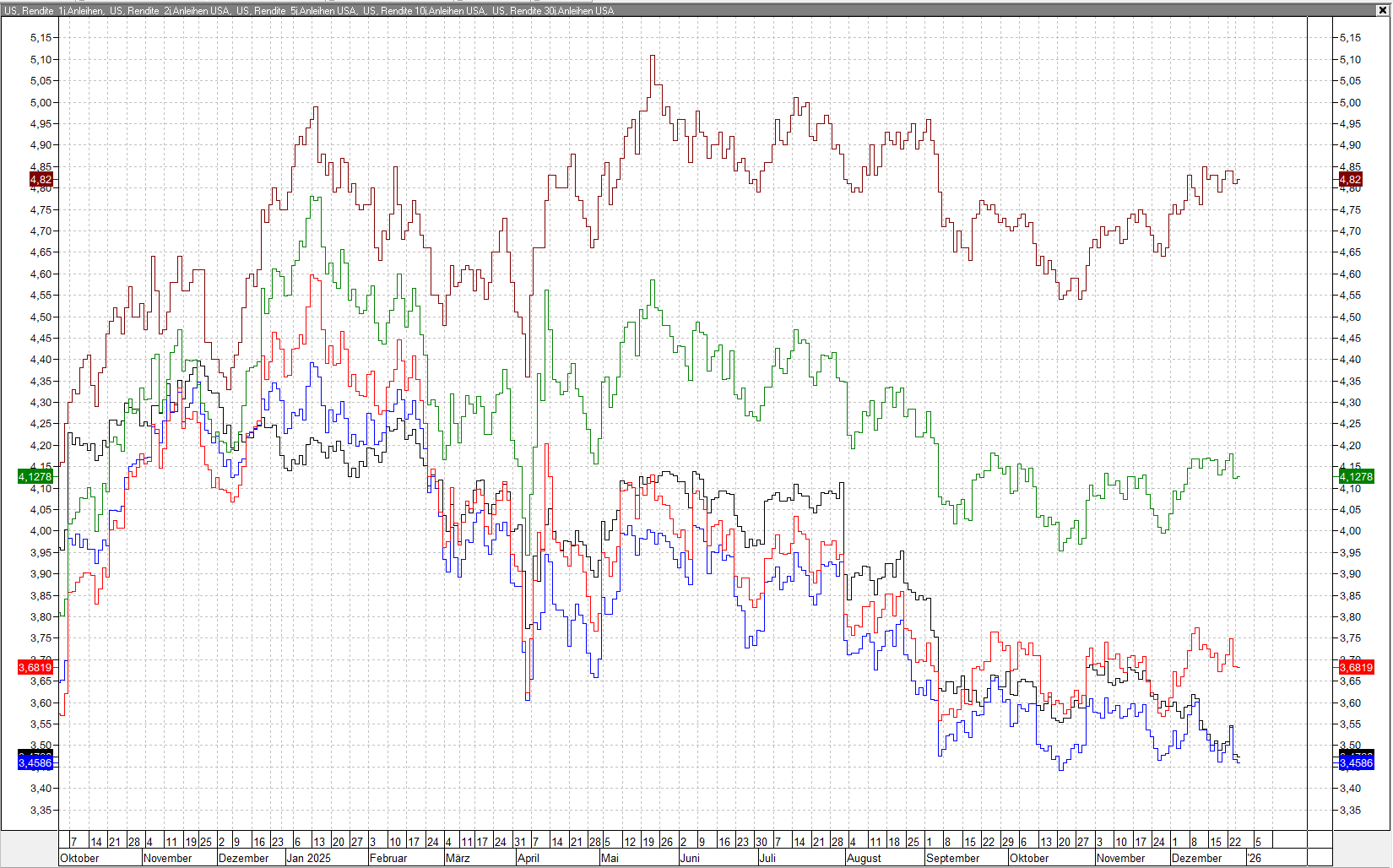

In den USA sind durch Absenkung der Leitzinsen durch die FED die Renditen der US-Staatsanleihen im Laufe des vergangenen Jahres von anfangs ca. 4,2% auf jetzt etwa 3,5% gefallen. Und es deutet sich an, dass in 2026 weitere Zinssenkungen folgen könnten, insbesondere auch geprägt durch den US-Präsidenten, der mit Kevin Hassett einen Vertrauten als FED-Chef und Nachfolger von Powell installieren möchte. Sinkende US-Zinsen sollten die US-Wirtschaft beflügeln, so jedenfalls ist der übliche Zusammenhang.

Chart: Renditen US Treasury Bonds / 1-jährige (schwarz), 2-jährige (blau), 5-jährige (rot), 10-jährige (grün), 30-jährige (braun)

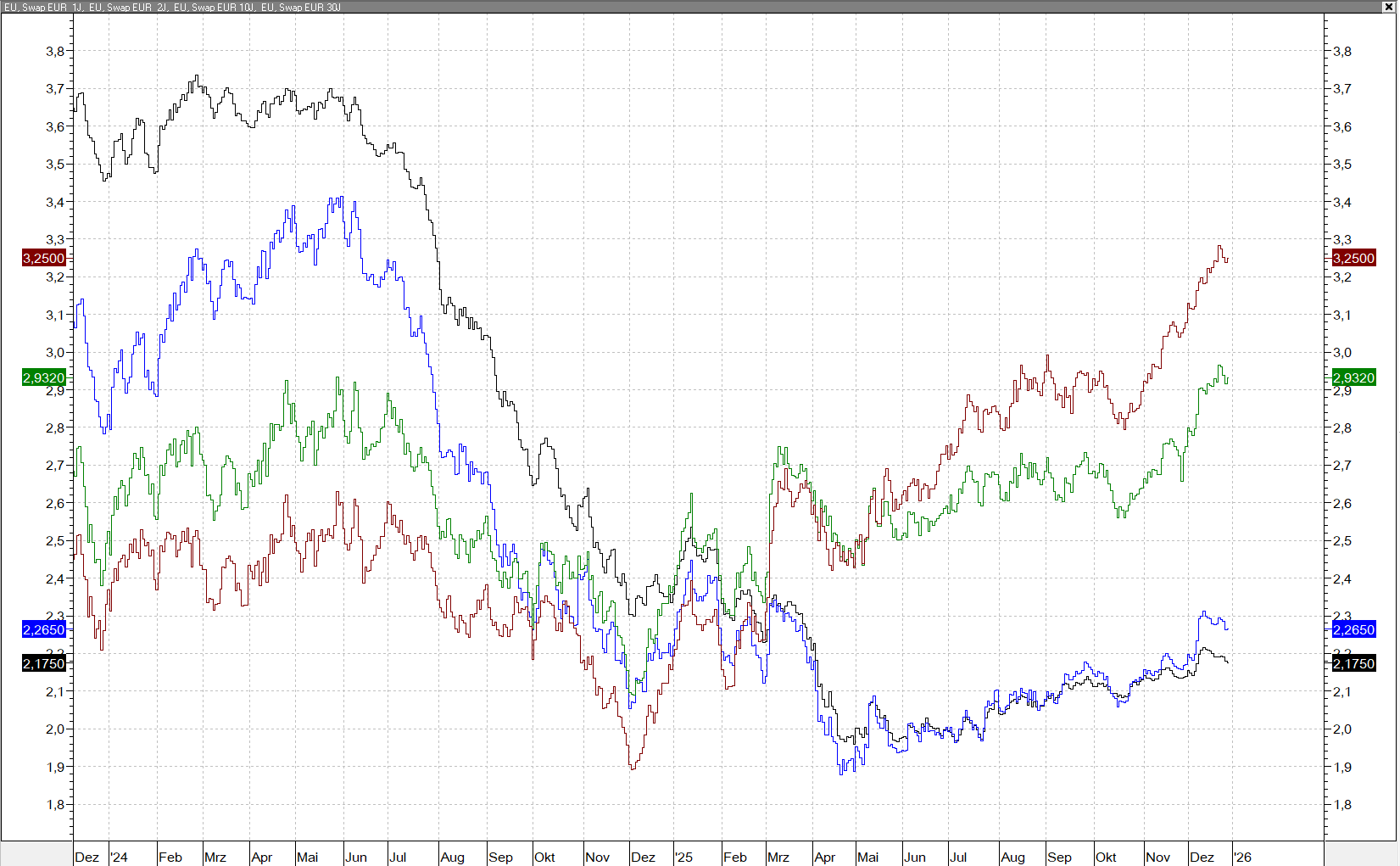

In der Euro-Zone sind die kurz- und auch die mittel- und langfristigen Zinssätze für risikoarme Anleihen seit einem Tief im April im Jahresverlauf 2025 allmählich angestiegen, befinden sich mit derzeit knapp 2,2% für die 1-jährigen EU-Swaps aber noch immer auf deutlich niedrigerem Niveau als die US-Treasury Bonds. Deutlicher fällt da schon der Anstieg der 10-jährigen Swaps von 2,1% im Januar 2025 auf 2,9% im Moment aus. Trotz des geringen absoluten Niveaus ist der Anstieg der EU-Swaps kritisch zu bewerten und gewiss keine gute Nachricht für die Aktienmärkte.

Chart: Renditen EU Swaps / 1-jährige (schwarz), 2-jährige (blau), 10-jährige (grün), 30-jährige (braun)

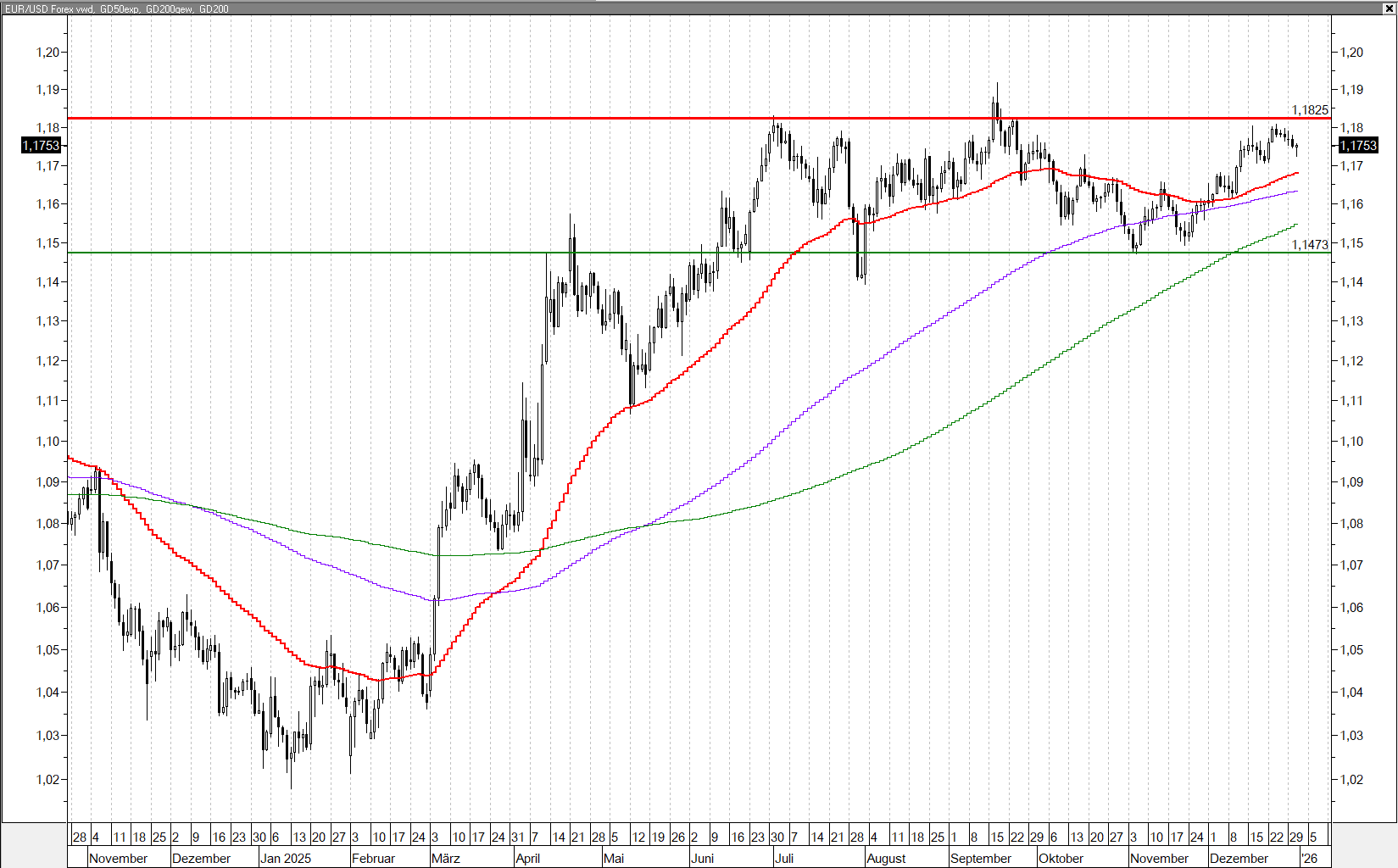

Das Währungspaar Euro/US-Dollar hat im Jahresverlauf 2025 einiges hinter sich. Im Januar starteten wir mit einem 2-jahres Tief von 1,03 Dollar für einen Euro. Ab Jahresmitte hat sich das Verhältnis dann im Bereich zwischen etwa 1,15 und 1,18 stabilisiert, d.h. der Euro hat von Januar bis Juli etwa 12..15% im Vergleich zum US-Dollar aufgewertet. Für europäische Investoren mit Invest-Schwerpunkt USA war das ein klarer Nachteil, der aber durch die stärker performenden US-Aktienmärkte etwas ausgeglichen wurde.

Sollten die Zinsen in den USA sinken und in Europa weiter steigen, wäre es durchaus zu erwarten, dass der Aufwärtstrend des Euros gegenüber dem US-Dollar in 2026 wieder Fahrt aufnimmt. Allerdings muss hier geschaut werden, wie sich die Verbraucherpreis-Indizes und die Konjunktur-Indizes diesseits und jenseits des Atlantik verhalten. Bei schwacher EU-Konjunktur und stabilen Preisen wären auch in der Eurozone möglicherweise Zinssenkungen möglich. Ein stabiles EUR/USD-Verhältnis wäre sicher auch aus Sicht der EZB sehr wünschenswert.

Meine ablehnende Haltung gegenüber Krypto-Währungen hatte ich bereits mehrfach kund getan. Dennoch lohnt sich immer ein Blick in diese spekulative Kategorie. (von „Asset-Klasse“ möchte ich bewusst nicht sprechen).

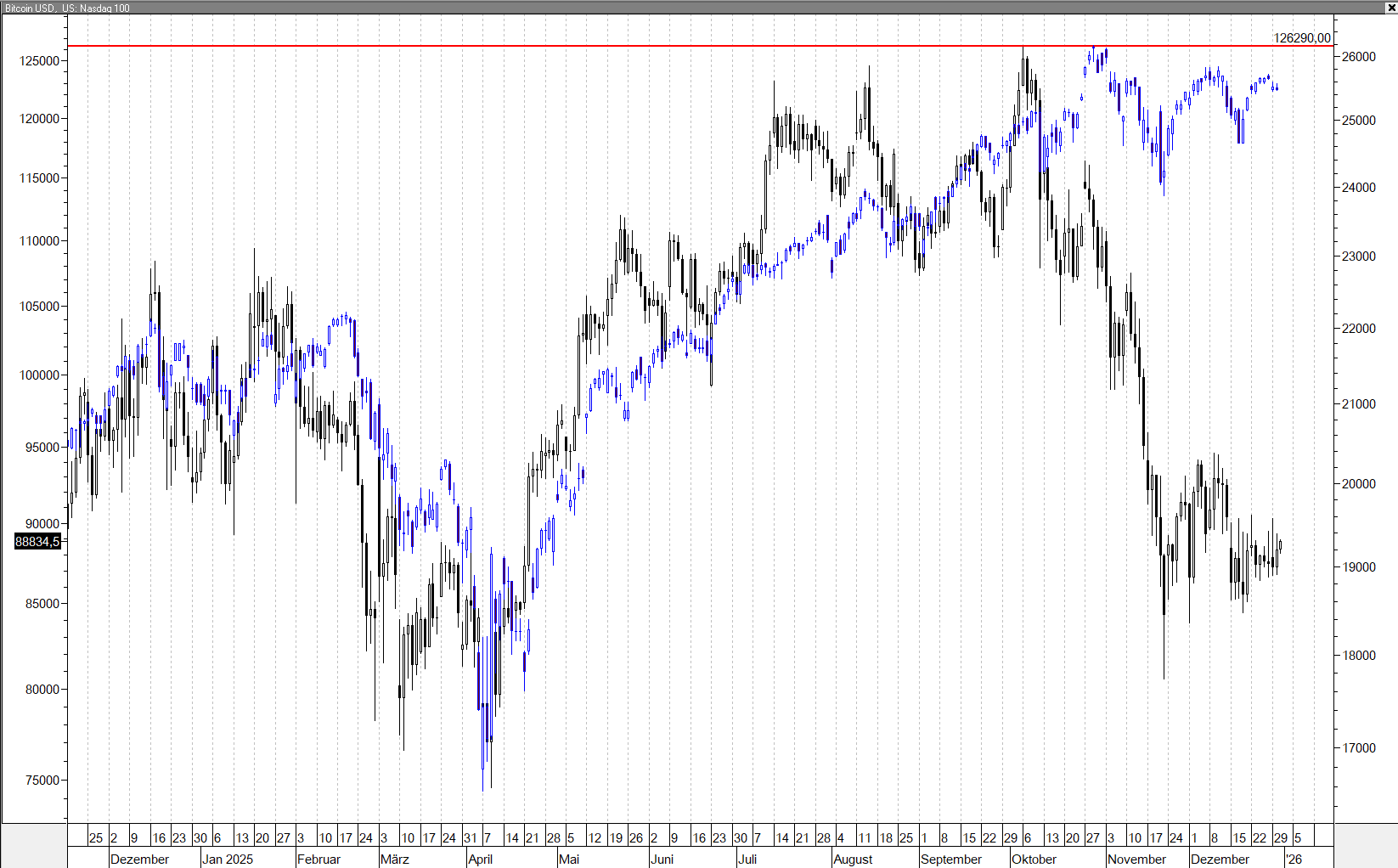

Im Jahresverlauf geschah hier etwas Bemerkenswertes: während es bislang immer eine recht gute Korrelation des Bitcoin zum Nasdaq100 gab, wurde diese irgendwann Mitte Oktober aufgelöst. Während sich der Nasdaq weiter nahe seiner Allzeit-Hoch-Bewertungen bewegte, fiel der Bitcoin um mehr als 30% von ca. 126.000 US$ auf ca. 85.000 US$. Viele andere Krypto-Währungen verhielten sich dementsprechend (Ethereum, Solana, etc.).

Chart: Bitcoin in US$ (in schwarz, linke Skale), Nasdaq100 in US$ (in blau, rechte Skale)

Ich bin sehr gespannt, wie sich das Thema Krypto weiterentwickeln wird. Letztlich hat keine der tausenden Krypto-Währungen irgendeinen inneren Wert. Keines dieser Konstrukte erzeugt irgendeine Art von Rendite und hängt in seinem Wert immer nur davon ab, was irgendwer bereit ist, dafür zu zahlen. Und das immer in der Hoffnung, jemanden zu finden, der irgendwann bereit ist, noch mehr dafür zu bezahlen. Es würde mich nicht wundern, in den nächsten Jahren ein „Platzen“ dieser Blase mitzuerleben, mit all den Auswirkungen auf die Aktienmärkte.

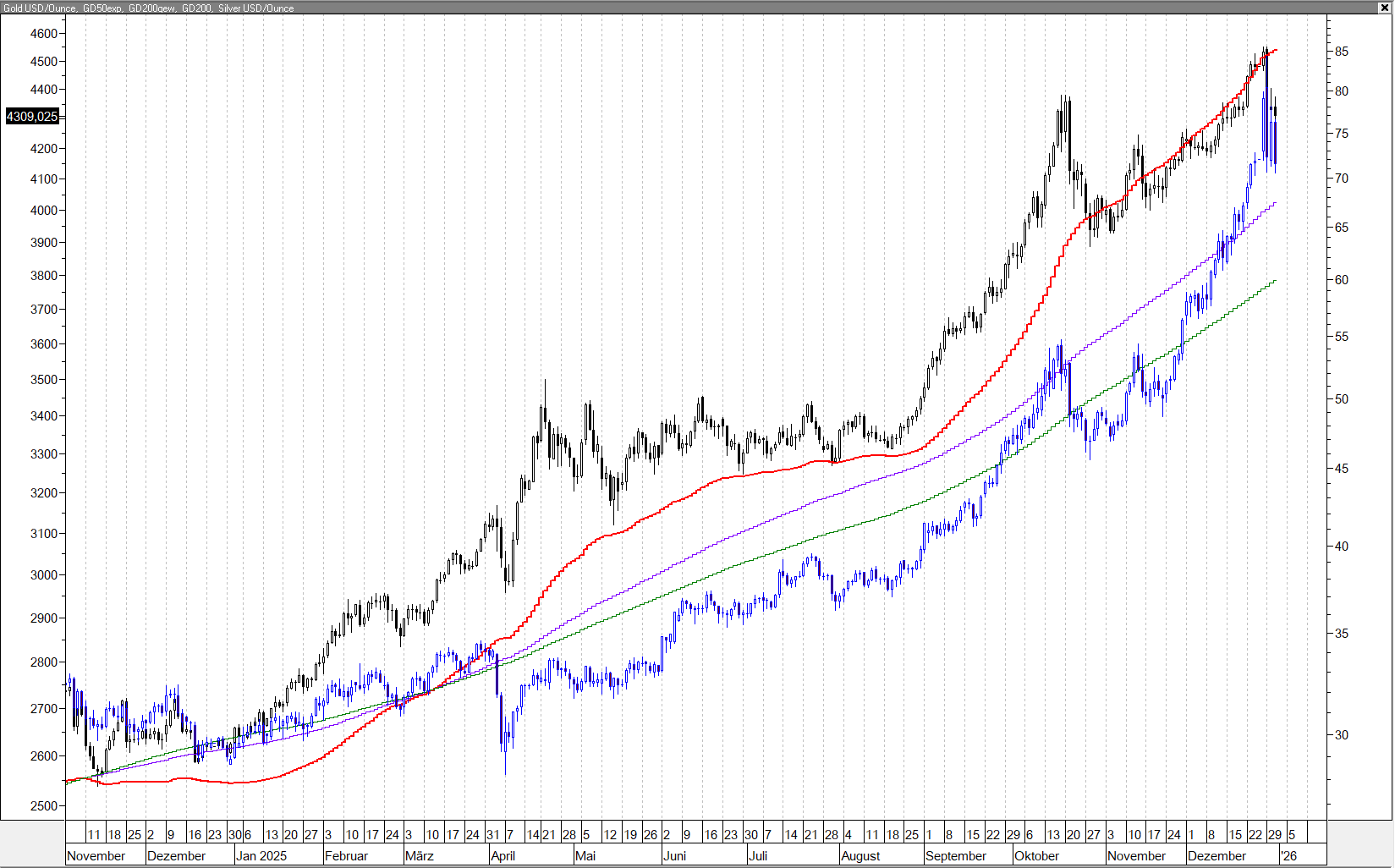

Im vergangenen Jahr 2025 war kaum ein Asset-Klasse so erfolgreich wie die Edelmetalle. Gold, Silber und Platin haben jeweils gewaltige Preisanstiege erfahren. Gold stieg von 2700 US$ pro Feinunze auf ca. 4500 US$ pro Feinunze, ein Plus von ca. 67%. Noch stärker war der Anstieg beim Silber von 29 US$ auf zeitweise bis zu 80 US$, also 175%. Ähnlich verlief Platin von etwa 950 US$ am Jahresbeginn zu etwa 2200 US$ Ende Dezember, also 130%. Meine Interpretation ist die Flucht in „sichere Häfen“, angesichts der wirklich hohen Unternehmensbewertungen und die Furcht vor einem Crash. Dieser enorme Preisanstieg ist für mich das deutlichste Warnsignal für die kommenden Wochen und Monate am Aktienmarkt.

Chart: Gold in US$ pro Feinunze (in schwarz, linke Skale), Silber in US$ pro Feinunze (in blau, rechte Skale)

Passend dazu ist der Preis für Rohöl im Jahresverlauf deutlich gefallen. Ein Barrel Brent wurde im Januar noch für ca. 80 US$ gehandelt und kostet jetzt kaum noch 60 US$, ein Preisverfall um 25%. Der Ölpreis spiegelt die konjunkturellen Erwartungen wider und ein Abfall um 25% verheißt da nichts Gutes.

Chart: Rohöl Brent in US$ pro Barrel

Nebenbemerkung: die Benzinpreise in Deutschland passen dazu leider überhaupt nicht. Laut Statistik kostete 1 Liter Super im Januar im Mittel 1,79€ und im November 1,73€. (Link zur Quelle)

Berücksichtig man den 25%-Preisverfall für Rohöl und zusätzlich die 12%-Aufwertung des Euro gegenüber dem US-Dollar, sollte der Liter Super mittlerweile nur noch etwa 1,41€ kosten. (65,45 cent/Liter sind Energiesteuer und die einzige preislich absolute Abgabe, alles andere skaliert mit dem Rohölpreis) Die Differenz von 1,41€ zu 1,73€ ist eine ordentliche zusätzliche Gewinnspanne für die Öl-Unternehmen.

Die Aktienmärkte notieren alle nahe bei ihren Allzeithochs, verlieren aber deutlich an Dynamik. Die gleichzeitig stark gestiegenen Preise für Edelmetalle zeigen die Nervosität des Marktes angesichts dieser hohen Aktienbewertungen. Die voraussichtlich sinkenden Zinsen in den USA werden gewiss die Wirtschaft und somit die Aktienmärkte stützen, aber möglicherweise greift das nur mittelfristig, erst nach einer Korrektur.

Ich rechne mit einer eventuell sogar größeren Korrektur der Aktienmärkte zu Jahresbeginn 2026, die aber im Jahresverlauf von sinkenden Zinsen aufgefangen werden könnte. Die Situation erinnert charttechnisch etwa an den Jahresbeginn 2011, als es in den 2 Jahren zuvor stark nach oben ging und 2011 erstmal eine Art Konsolidierung stattfand, bevor die Märkte dann ab Jahresende wieder in den Aufwärtstrend zurück kehrten.

Alles in allem bin ich für das Gesamtjahr 2026 optimistisch gestimmt, auch wenn es möglicherweise mit einer Korrektur beginnen sollte:

Natürlich gibt es auch unübersehbare Risiken und Fragen nicht zu knapp:

Es wird sich zeigen, wie sich die einzelnen Themen entwickeln. Ein weiteres spannendes Jahr wird es allemal.

Wie das immer so ist mit Vorhersagen: sie sind schwierig, gerade dann wenn sie die Zukunft betreffen. Man sehe es mir bitte nach, wenn alles ganz anders kommt.

Wir werden es alle gemeinsam sehen und das versuchen, das Beste aus der jeweiligen Situation zu machen.